[POSCO홀딩스]

- 리튬 사업 가치 이제는 지나칠 수 없다

[2025년부터 리튬 부분 매출 발생 전망]

- POSCO홀딩스의 리튬사업은 광석형, 염호형으로 분류된다. 광석형 1단계 4.3만톤 지분인수한 호주 리튬광산기업 Pilbara Minerals사로부터 스포듀민 정광을 off-take 계약으로 공급받아 우리나라 광양 수산화리튬 공장에서 제련하며 2023년 준공 예정이다.

- 염호형 1단계 2.5만톤, 2단계 2.5만톤 아르헨티나 Hombre Muerto 염호 지분을 100% 소유하고 있다.

- 1단계는 아르헨티나에서 수산화리튬까지 최종 제련할 계획이며 2024년 4월 준공 예정이다.

- 2단계는 IRA에 대응해 아르헨티나에서 탄산리튬까지만 생상하고 국내에서 수산화리튬으로 전환하는 공장을 설립할 계회이며 2025년 8월 준공 예정이다.

- 리튬공장 준공 후 램프업과 고객사들과 품질인증을 거쳐 양산하기까지 일반적으로 12~18개월의 기간이 걸린다. 따라서 2025년에는 광석형 1단계에서, 2026년에는 염호형 1단계에서 본격적으로 매출 발생이 시작될 것이다.

[철강 기업 중 신성장 동력 가장 돋보임]

- 4Q22부터 영업이익 회복이 서서히 진행될 것으로 예상한다.

- 재료 투입가 본격 하락으로 롤마진이 개선되고, 포항제철소 복구 진행이 계획대로 진행됨에 따라 1Q23부터 생산 및 판매량 회복이 기대되기 때문이다.

- 본업은 아직 중국 부동산 및 인프라 정책효과가 나타나기까지 시차는 필요하겠으나 동사의 리튬 사업은 기업가치 재평가와 주가 지지에 확실한 근거가 될 것이다. 또한 기존사업은 친환경 철강 소재로 부가가치를 높이고, 리튬/니켈 원료 외에도 리사이클링, 차세대 전지 소재 등 사업 포트폴리오 다각화를 준비 중이다.

[투자의견은 BUY]

- 목표주가 390,000원으로 기존대비 18% 상향한다. 리튬 부문 가치를 반영하기 위해 SOTP 밸류에이션을 활용했다.

- 기존사업에는 Peer 평균 2023E EBITDA기준 EV/EBITDA 3.2x 적용, 리튬사업 2023E 가치는 리튬가격 톤당 30,000달러 기준 2026E EBITDA 1.2조를 WACC 8%로 할인한 후 Peer 평균 Multiple 6.7x을 적용하였다.

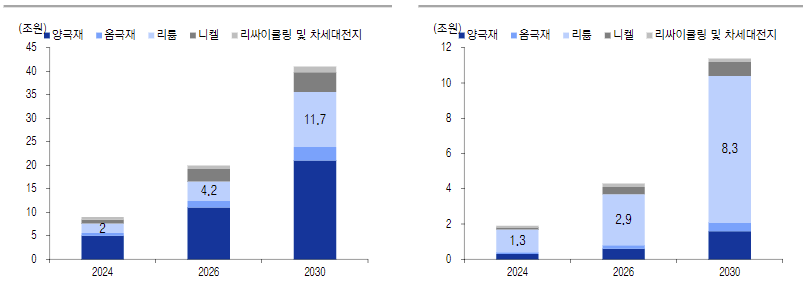

[POSCO홀딩스 리튬 전망]

POSCO홀딩스의 리튬사업은 광석형, 염호형, 리사이클링으로 분류된다.

1) 광석형 1단계 4.3만톤: 2.76% 지분 인수한 호주 리튬광산기업 Pilbara Minerals사로부터 스포듀민 정광을 off-take 계약으로 공급받아 우리나라 광양 수산화리튬 공장에서 제련한다. 2023년 준공 예정이다.

2) 염호형 1단계 2.5만톤+2 단계 2.5만톤: 아르헨티나 Hombre Muerto 염호 지분을 100% 소유한다. 1단계는 아르헨티나에서 수산화리튬까지 최종 제련할 계획이며 2024년 4월 준공 예정이다. 2단계는 IRA에 대응해 아르헨티나에서 탄산리튬까지만 생산하고 국내에서 수산화리튬으로 전환하는 공장을 설립할 계획이다. 2025년 8월 준공 예정이다.

3) 2030년까지 광석형 12만톤, 염호형 15만톤(북미지역 염호자원도 추가 확보 검토 중) 체제 구축을 목표로 한다.

4) 리사이클링 공장은 2022년 12월 준공 예정이다. 리튬 2,500톤이 생산될 계획이다.

리튬공장 준공 후 램프업과 고객사들과 품질인증을 거쳐 양산하기까지 일반적으로12~18개월의 기간이 걸린다. 준공 후 매출 발생까지 약 18개월이 소요된다고 볼 수 있다. 따라서 2025년에는 광석형 1단계에서, 2026년에는 염호형 1단계에서 본격적으로 매출 발생이 시작될 것이다.

동사는 리튬사업에 2030년까지 총 6조원 가량을 투입할 계획이다.

1) Pilbara Minerals사 지분인수에 호주 달러 1억 5,920만달러

2) 포스코필바라리튬솔루션 광양공장 7,600억원

3) 염호 지분 인수에 2억 8000만달러(3,734억원) 투자했음

4) 포스코아르헨티나 5억 8,780만 달러 유상증자하여 염호형 1단계 수산화리튬 공장 설립 투자

5) 포스코아르헨티나 법인 차입금 2억 5,190만달러에 대한 지급보증 4) 염호형 2단계에 차입금 포함하여 10억 9,300만달러 투자 계획

[리튬 사업 가치]

리튬 사업 부문의 가치를 반영하기 위해 SOTP 밸류에이션을 활용한다. 밸류에이션 Multiple은 기존 적용하던 PBR이 아닌 EV/EBITDA를 적용하였다.

사업부문은 간단하게 철강 사업과 리튬 사업으로 분류하였다. 리튬 사업을 제외한 기존 사업 EBITDA에는 주된 철강업으로서의 Valuation을 적용하였다. 포스코 외에도 포스코인터내셔널, 포스코에너지, 포스코케미칼, 포스코건설 등 다양한 사업을 운영하는 연결 자회사들이 있으나 상장사로서 이미 독립적으로 Valuation을 받고 있기에 상당한 할인이 필요하거나 철강업에 비해 이익규모가 작아 기업가치에 미치는 영향이 작기 때문이다.

리튬 사업에는 새로운 Valuation을 부여하는 이유는 첫째, 리튬 가격 톤당 $30,000 가정 시 2030년까지 기준 기존 사업의 50% 수준에 육박하는 EBITDA 창출이 예상되기 때문이다. 둘째, 리튬 자회사들은 비상장사 지위 유지에 대한 확고한 의지로 동사의 기업가치에 온전히 반영되기에 마땅한 조건이기 때문이다.

글로벌 리튬기업들은 EV/EBITDA로 밸류에이션을 받고 있다. 글로벌 메이저 리튬 기업들의 Peer 평균 EV/EBITDA는 2023E EBITDA 기준 6.7x이다. POSCO홀딩스 리튬사업 2023E 가치는 2026E EBITDA를 WACC 8%로 할인한 후, Peer 평균Multiple 6.7x를 적용하였다

[4분기 실적 전망]

4Q22 연결 매출액 21조원(-1.3% YoY, -2.2% QoQ), 영업이익 9,400억원(-60.3% YoY, +2.2% QoQ)을 전망한다. 4Q22 침수관련 추가 발생 가능한 비용은 최대 5,000억원(고정비 증가분+복구비용)이나, 영업이익 회복은 서서히 진행될 수 있다. 원재료 투입가 본격 하락으로 롤마진이 개선되고, 포항제철소 복구가 계획대로 진행됨에 따라 1Q23부터 생산 및 판매량 회복이 기대되기 때문이다.

'투자(INVEST)' 카테고리의 다른 글

| 옵션변동성에 따른 매매전략 (0) | 2022.12.18 |

|---|---|

| 씨에스윈드 주가 하락세는 업황 개선에 역행 (2) | 2022.12.17 |

| 감마 트레이딩 옵션매매 전략 (1) | 2022.12.17 |

| 리스크 손익 및 옵션민감도 분석 옵션매매 전략 (2) | 2022.12.17 |

| 변동선 분석 옵션매매 전략 (2) | 2022.12.17 |