• 듀레이션은 채권의 금리변동에 따른 위험 가격변동 측정 수단이며 , 채권투자금

액이 평균적으로 상환되는 기간을 의미함

• 듀레이션은 채권의 만기가 길어질수록 , 동일 만기에서 표면이자율이 낮아 질수

록 , 동일 만기에서 YTM 이 낮아질수록 커지게 됨 . 반대의 경우에는 듀레이션은

작아지게 됨

• 듀레이션은 채권의 금리변동에 따른 위험 측정 수단으로 유용하게 사용됨

• 듀레이션은 채권투자금액이 평균적으로 상환되는 기간

• 듀레이션 특성 :

- 이표채권의 듀레이션은 항상 채권의 만기 혹은 만기까지 잔여기간보다 짧음

-> 만기 이전에 한번이라도 현금흐름이 발생하면 듀레이션은 만기보다 짧게 형성

- 듀레이션은 표면금리와 역의 상관관계에 있음

-> 표면금리가 높을수록 만기 전에 수취되는 현금비중이 높아져 듀레이션이 짧아짐

- 채권만기가 길어질수록 듀레이션도 장기화 됨

-> 만기까지 기간이 장기일수록 평균회수기간이 길어지며 듀레이션도 증가

- 채권수익률이 작아질수록 듀레이션 값은 커리게됨

-> 할인율이 낮아지면 장기현금흐름의 가중치가 상대적으로 증가하면서 듀레이션 증가

- 할인채의 듀레이션은 만기와 일치

-> 할인채의 경우 만기에 상환금액만 지급되기 때문에 할인채의 만기와 듀레이션은 일치

• DV01(Dollar Value of an 01) 은 수익률 1bp(basis point=0.01%) 의 변화에

대한 채권가격의 변화를 의미함 . PVBP(Price Value of Basis Point) 또는

BPV(Basis Point Value) 로도 불림

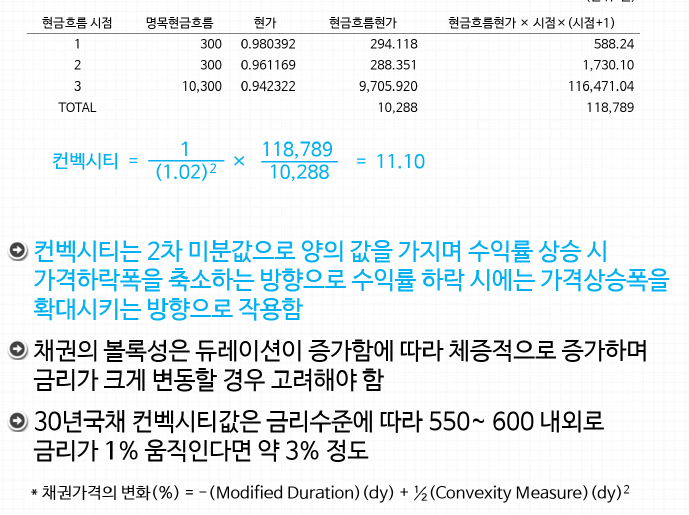

[컨벡시티(Convexity)]

• 가격-수익률 곡선은 볼록한데 듀레이션을 이용하여 선형으로 추정하면 오차가 발생

• 가격의 과대평가 또는 과소평가의 오차를 줄이기 위해 기울기의 변화인 컨벡시티를 반영해야 함

• 컨벡시티는 채권가격을 수익률에 대해 2차 미분하여 구한 금액을 채권가격으로 나눈 값

• 컨벡시티 계산 예시 : 만기 3년 표면이자율 3%, 연 1회 이자지급, 수익률 2%가정

• 컨벡시티의 필요성 : 가격 수익률 곡선은 볼록 (Convex) 한데 듀레이션을 이용하여 선형으로 추정하면 오차가 발생함 .

따라서 가격의 과대평가 또는 과소평가의 오차를 줄이기 위해 기울기의 변화인 컨벡시티를 반영해야 함

채권가격의 변화 (%) = --(Modified dy ) + ½(Convexity dy

• 포트폴리오의 듀레이션은 각각의 채권의 가중치에 듀레이션을 곱하여 합산하여 구함

DP = W 1 D 1 + W 2 D 2 + … + W n D n

[문제]

1. 다음 중 듀레이션에 대한 설명으로 적절치 않은 것은 ?

① 듀레이션은 만기가 동일한 조건하에 표면금리가 클수록 작아진다

② 채권만기가 길어질수록 듀레이션도 증가한다 .

③ 이표채의 듀레이션은 할인채의 듀레이션보다 길다

④ 채권수익률이 낮아질수록 듀레이션이 증가한다

정답 : ③

해설 : 할인채는 만기 이전에 이자지급이 없고 만기에 상환되므로 할인채 듀레이

션 > 이표채 듀레이션이 된다.

2. 다음 중 채권의 가격변동을 측정할 때 컨벡시티를 사용해야 하는 이유를 틀리

게 설명한 것은?

① 채권의 듀레이션만을 이용하여 가격변동을 계산하면 금리변동폭이 클 경우 오

차가 발생한다.

② 컨벡시티는 수익률 상승 시 가격하락폭을 증가시키고 수익률 하락 시 가격상

승폭을 감소시킨다 .

③ 컨벡시티는 장기채권의 금리가 크게 변동할 경우 함께 계산 시 오차를 줄일 수

있다.

④ 금리상승 시 듀레이션은 채권가격하락폭을 과대 계상하고 금리하락 시 가격상

승폭을 과소 계산하기 때문이다 .

정답 : ②

해설 : 컨벡시티는 수익률 상승 시 가격하락폭을 감소시키고 수익률 하락 시 가격

상승폭을 증가시킨다 .

3.트레이더 GD 는 다음과 같은 매수포지션을 가지고 있다 . 본인포지션을 100%

헷지하기 위해 3 년국채선물을 매도하고자 할 때 필요한 3 년 국채선물 매도 개수

는? (소수점 이하는 절사)

3년국채선물의 현재가격은 108.50, 듀레이션은 2.80 이다.

① 457 ② 462 ③ 477 ④ 490

정답 : ③

해설 : ((600 × 2.417( 가중듀레이션 )/(108.50 × 2.80)) × 100=477 계약

'투자(INVEST)' 카테고리의 다른 글

| 물가연동국고채 정리 및 문제 (1) | 2022.09.04 |

|---|---|

| 금리민감도 분석 정리와 문제 (0) | 2022.09.04 |

| 채권가격과 수익률 정리 및 문제 (1) | 2022.09.03 |

| 채권유통시장 정리 및 문제 (0) | 2022.09.02 |

| 채권발행시장 정리 및 문제 (0) | 2022.08.31 |