[회사채의 신용위험]

• 부도위험 , 신용등급 하향조정위험 , 신용스프레드 확대위험

[회사채의 유동성위험]

• 시장경색 (Credit Crunch), 개별종목의 유동성위험

[Credit Default Swap]

• 회사채의 부도위험을 보장하고 보장받는 계약임

• 보장매도자는 신용위험을 보장해주고 수수료를 받음

• 보장매입자는 신용위험을 보장받고 수수료를 지급함

• 1 개의 종목을 대상으로 하는 Single Name CDS 와 여러 종목을 대상으로 하는

CDX 가 있음

• 우리나라는 KCDX(Korea Credit Index) 가 개발되었음

[CDS 정산방법]

• 현금정산 (Cash 와 현물인도 (Physical 가 있음

• Single Name CDS 의 경우 현물인도 방식이 일반적임

• 현금정산의 경우에 부도채권의 가치를 평가하는 계산대리인이 있음

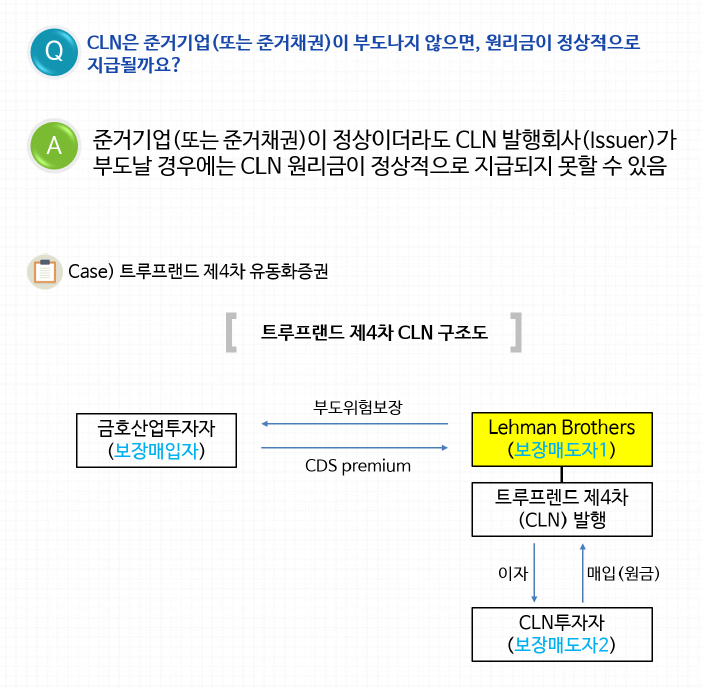

[CLN(Credit Linked Note)]

• CDS 의 보장매도자는 CLN 을 발행하여 위험을 회피할 수 있음

• CLN 을 발행하여 원금을 확보하고 , 신용사건이 발생하면 보장매입자에게 지급

함

• 신용사건이 발생하지 않으면 만기에 CLN 투자자에게 지급함

• CLN 은 준거기업이 정상이라도 발행회사의 부도 시 원리금 상환이 어려울 수 있

음

[문제]

1. 회사채의 신용위험과 거리가 먼 것은?

① 부도위험

② 신용등급 하향조정위험

③ 신용스프레드 확대위험

④ 콜위험

정답 : ④

해설 : 회사채의 신용위험은 부도위험 , 신용등급 하향조정위험 , 신용스프레드 확

대위험이다.

2. CDS 거래에서 신용사건 발생으로 회사채를 인도하는 것을 잘 나타낸 것은?

① 현물인도 (Physical Delivery)

② 현금정산 (Cash Settlement)

③ 청산결제 (Clearing)

④ 증권예탁 (Bond Depository)

정답 : ①

해설 : 회사채를 인도하는 것을 Physical Delivery 라고 한다

3. 잔존만기 2 년의 BBB 등급 회사채금리 , 은행채금리가 각각 5%, 2% 라고 할 때

BBB 등급 회사의 CDS Premium 을 계산한 것으로 맞는 것은 ? 단 Protection

Seller 는 채권금리가 2.5% 인 해당 은행이다.

① 2%

② 3%

③ 5%

④ 7%

정답 : ②

해설 : CDS Premium = 회사채금리 - 은행(Dealer) 채 금리

'투자(INVEST)' 카테고리의 다른 글

| 주식 관련 사채 두 번째 정리 및 문제 (0) | 2022.09.14 |

|---|---|

| 주식 관련 사채 정리 및 문제 (0) | 2022.09.14 |

| 채권 회사채의 신용위험2 정리 및 문제 (0) | 2022.09.06 |

| 채권 회사채의 신용위험 첫 번째 정리 및 문제 (2) | 2022.09.05 |

| 채권 만기 관련 옵션부채권 정리와 문제 (1) | 2022.09.05 |