[면광원 레이저 기술 업체]

• 면광원 레이저 기술을 바탕으로 미니 LED/프로브 핀 본딩용 리플로우 장비를 제조. 칩이나 기판의 휨 현상을 방지하고, 생산성을 향상시킬수 있다는 강점을 보유.

• 신기술의 초입부이고, IT 업황부진이 장기화되고 있는 만큼, 아직은 이익성장에 시간이 필요하다고 생각.

•40여건 이상의 프로젝트를 진행하고 있다는 점과 0.1 x 0.1 mm의 초소형빔을 구현 할수 있다는점은 향후 Application의 확장성을 기대하게 만드는 요소.

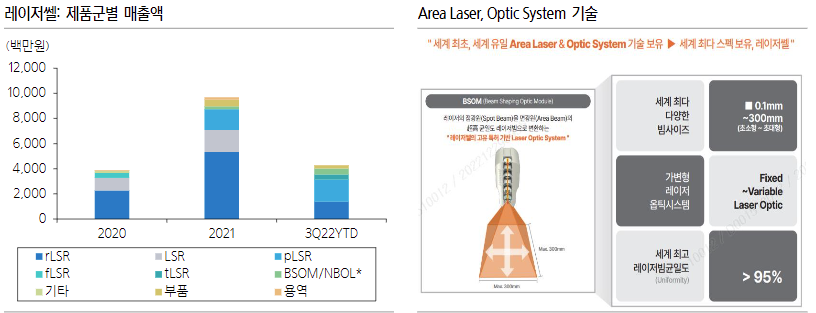

- 레이저쎌은 면광원 레이저(area laser) 기술을 바탕으로 반도체, 디스플레이, 2차 전지 본딩공정에 사용하는 리플로우 장비를 제조하는 업체다. 2015년 설립하여 2022년 6월 기술 특례 상장(A등급)하였다. 동사의 핵심기술은 레이저를 BSOM (광학모듈)에 투과시켜 면광원을 생성하는 것으로 국소 부위에 레이저를 조사하기 때문에 칩이나 기판의 휨 없이 공정시간을 단축시킬수 있다.

[미니LED TV와 프로브 핀으로 영역 확장]

- 동사의 주력 제품인 레이저 리플로우 장비(LSR: laser selective reflow)가 미니 LED TV의 불량 LED를 떼어내는 Rework 공정에 활용되며 매출이 본격적으로 성장하기 시작했다. 미니 LED용 rLSR장비는 2021년 전체 매출의 55%, 3Q22 누적 32%를 차지하고 있다. 또한, 2021년부터 프로브핀 접착용 pLSR 장비가 납품되기 시작하며 시장을 확장하고 있다. LCD 패널 가격의 하락과 QD-OLED의 증설속도를 감안할때 향후 몇년간 미니LED TV의 출하 성장이 예상되어 동사의 목표시장이 유지 될 것이다.

[신기술의 초입부]

- 레이저쎌은 매출성장과 흑자전환에 시간이 필요하다고 생각한다. IT 업황이 안좋은 만큼 설비 투자 자체가 부진하며, 신기술의 침투속도도 자연스레 둔화되고 있다. 3분기 실적부진이 이를 보여주는 지표라 생각한다. 4분기 실적은 개선될 가능성이 있으나, 연간 흑자전환을 노리기엔 부족할 수 있다.

[레이저쎌 전망]

- 긍정적인 부분은 여전히 40건 이상의 프로젝트를 진행하고 있다는 점이다. 빔의 면적을 작게는 0.1 x 0.1 mm까지, 크게는 300 x 300mm 까지 고객사 필요에 맞게 조정할 수 있고, 이러한 강점은 다양한 Application(Micro OLED 등)으로의 확장성을 기대할 수 있게 하는 부분이다. 중장기적으로 프로브핀, 첨단반도체, 2차전지 BMS용 LSR 장비로의 추가 확장이 기대되며, 확장성에 대한 입증이 곧 주가의 반등을 이끌 트리거로 작용할 것이라 생각한다.

'투자(INVEST)' 카테고리의 다른 글

| 아이패밀리에스씨 중국 없어도 잘나가는 화장품 기업 (1) | 2023.01.08 |

|---|---|

| 지앤비에스엔지니어링 태양광 관련 투자포인트 (2) | 2023.01.06 |

| 아이씨에이치 충분한 성장 기회가 있는 기업 (4) | 2023.01.04 |

| 와이팜 더딘 실적 개선세 (4) | 2023.01.03 |

| 오픈엣지테크놀로지 반도체의 자존심 (2) | 2023.01.02 |