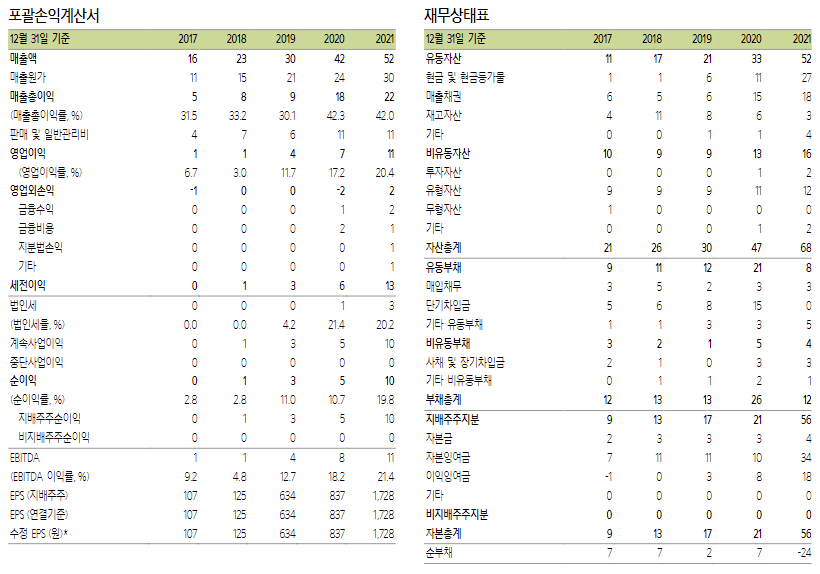

[지앤비에스엔지니어링 다변화]

• 국내 주력 고객사의 설비 투자 감소로 내년 반도체향 매출감소는 불가피. 다만, 태양광 업체향 물량 증가 효과가 이를 상쇄 할 수 있을 것이라 생각.

• 고객사 확대와 신규 제품 론칭은 추가 성장의 기회 요인.

• 3박자 (Application, 고객, 제품)를 통해 차별화되는 모멘텀 가능

[지앤비에스엔지니어링 투자 관전 포인트]

- 지앤비에스엔지니어링은 스크러버, Trap, 플라즈마 백연 제거장치 등을 공급하는 인프라 장비업체로 SK하이닉스, 인텔(다롄팹)등을 고객사로 확보하고 있다.

- 국내 스크러버 업체들의 주가 부진이 장기화 되고있다. 메모리 반도체업황 부진속, Pure 메모리 업체들은 선제적인 감산과 설비 투자축소로 대응중이다. 그렇다면, 웨이퍼 Capa 투자에 연동되는 스크러버 업체들의 내년이익에 대한 기대감도 낮아 질수밖에 없다. 하지만, 부진한 업황속에서도, 경쟁사와 차별화되는 모멘텀 가능성도 있다고 생각한다. 내년 국내 주력 고객사향 스크러버 공급은 감소하나, 태양광 투자 확대속, 태양광 업체향 공급물량이 이를 상쇄할 가능성이 있다. 유럽 고객사로의 다변화 및 신규제품 론칭(질소산화물저감장치) 등은 내년 실적성장을 이끌 또 다른 기회요인이다.

[지앤비에스엔지니어링 태양광 투자 확대에 수혜]

- 현재 한화 큐셀 등 국내 태양광 업체 로스크러버를 공급중이다. 중국, 미국 등 주요 국가들의 공격적인 태양광 투자 기조속, 올해 4분기부터 물량 증가 효과가 본격적으로 나타날 가능성이 있다. 중국 업체들의 미국향 태양광 모듈 우회 수출 이슈로 주요 고객사의 반사 수혜가 기대되는 만큼, 물량의 업사이드 포텐셜 가능성도 있다.

[고객사의 확대 기대]

- 내년 상반기 내 해외 고객사의 국내 팹향 물량 공급 가시성이 높다고 생각한다. Plasma Wet Type 대비 단가와 마진이 우수한 무폐수스크러버 위주로 공급이 이뤄질 것으로 예상된다. 중장기적으로는 해외 고객사의 본토팹향으로 고객사를 다각화할 가능성이 있다. 현재 인피니온등에 시험설비를 공급한 상황이며, CS클린솔루션이라는 확고한 영업망과 ESG 트렌드에 부합하는 무폐수스크러버 공급업체라는 Identity는 고객사 확대를 이끌 무기이자 차별화 포인트이다.

'투자(INVEST)' 카테고리의 다른 글

| 차백신연구소 2023년 기대되는 결과 발표 (2) | 2023.01.09 |

|---|---|

| 아이패밀리에스씨 중국 없어도 잘나가는 화장품 기업 (1) | 2023.01.08 |

| 레이저쎌 신기술의 확장성을 가진 기업 (2) | 2023.01.05 |

| 아이씨에이치 충분한 성장 기회가 있는 기업 (5) | 2023.01.04 |

| 와이팜 더딘 실적 개선세 (5) | 2023.01.03 |